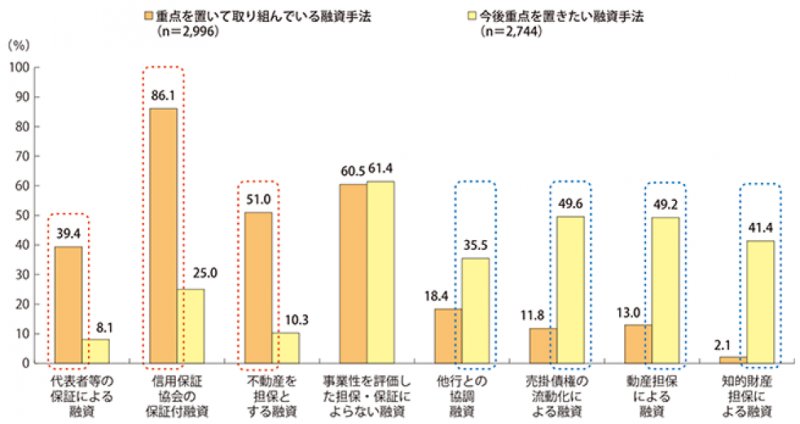

中小企業に融資を行う際の金融機関における,①現在重視している融資手法と、②今後重点を置きたい融資手法と

についての調査が2015年に実施されています、調査結果によると、現在重視している(①)のは「信用保証協会

の保証付き融資」が最も多く、次いで「事業性を評価した担保・保証によらない融資」(いわゆる「事業性評価」)

が続いています。今後重点を置きたいと考える(②)のは、「事業性を評価した担保・保証によらない融資」が最も

多く、次いで「売掛債権の流動化による融資」「動産担保による融資」が続き、さらに若干の差で「知的財産担保に

よる融資」が続いています。このように、「事業性評価」については、金融庁の「金融モニタリング基本指針」(2

014年9月)発表後において、現在(①)および将来(②)ともに、重点的な取り組みが期待できる状況にありま

す。

ところが、「知的財産担保による融資」については、今後重点を置きたいと考えられている(②…41.4%)一方で、

2015年時点での取り組みにおいては、僅かな金融機関でしか重視されていません(①…2.1%)。

前述のような取り組みが少ない要因は、イ)知的財産権の価値を判断できる人が、金融機関の内部には、ほとんど

いないこと、ロ)担保に取った知的財産権の売却などの処分が容易ではないこと、と思われます。このため、従来か

ら、知的財産担保融資を制度的に行う金融機関は、政府系金融機関や都市銀行の一部など、少数に限られていました。

しかしながら最近は、前述した問題を解消する一方策として、金融機関外部の「知的財産評価機関」を利用するこ

とにより知的財産の評価を行って、知的財産担保融資を制度的に行う地方金融機関も増えてきました(千葉銀行など)。

特許庁が3年前から始めた「知財ビジネス評価書事業」以降においては、知的財産を活用した融資について、中小

金融機関も含めて新たに取り組みを始めた金融機関は徐々に増加しています(http://chizai-kinyu.go.jp/docs/case/)が、

これまでの事例では、知的財産を担保に取って融資をするのではなく、「事業性評価」の一環として、「知的財産に

基づく取引先企業の強みの把握」のために知的財産の「価値評価」を利用しているものが多いようです。

知的財産担保融資が困難と思われる場合であっても、「事業性評価」の一態様として、知的財産の価値評価に基づ

いて、知的財産に基づく強みを取引先金融機関にアピールすることが融資を受ける上で有利に働きます。この際に最

も重要なのは、単に保有している知的財産をアピールするのではなく、「保有する知的財産の自社事業への貢献」と

いう点について取引先金融機関に理解をしてもらうことであると考えます。

弁理士 村山 信義

についての調査が2015年に実施されています、調査結果によると、現在重視している(①)のは「信用保証協会

の保証付き融資」が最も多く、次いで「事業性を評価した担保・保証によらない融資」(いわゆる「事業性評価」)

が続いています。今後重点を置きたいと考える(②)のは、「事業性を評価した担保・保証によらない融資」が最も

多く、次いで「売掛債権の流動化による融資」「動産担保による融資」が続き、さらに若干の差で「知的財産担保に

よる融資」が続いています。このように、「事業性評価」については、金融庁の「金融モニタリング基本指針」(2

014年9月)発表後において、現在(①)および将来(②)ともに、重点的な取り組みが期待できる状況にありま

す。

ところが、「知的財産担保による融資」については、今後重点を置きたいと考えられている(②…41.4%)一方で、

2015年時点での取り組みにおいては、僅かな金融機関でしか重視されていません(①…2.1%)。

前述のような取り組みが少ない要因は、イ)知的財産権の価値を判断できる人が、金融機関の内部には、ほとんど

いないこと、ロ)担保に取った知的財産権の売却などの処分が容易ではないこと、と思われます。このため、従来か

ら、知的財産担保融資を制度的に行う金融機関は、政府系金融機関や都市銀行の一部など、少数に限られていました。

しかしながら最近は、前述した問題を解消する一方策として、金融機関外部の「知的財産評価機関」を利用するこ

とにより知的財産の評価を行って、知的財産担保融資を制度的に行う地方金融機関も増えてきました(千葉銀行など)。

特許庁が3年前から始めた「知財ビジネス評価書事業」以降においては、知的財産を活用した融資について、中小

金融機関も含めて新たに取り組みを始めた金融機関は徐々に増加しています(http://chizai-kinyu.go.jp/docs/case/)が、

これまでの事例では、知的財産を担保に取って融資をするのではなく、「事業性評価」の一環として、「知的財産に

基づく取引先企業の強みの把握」のために知的財産の「価値評価」を利用しているものが多いようです。

知的財産担保融資が困難と思われる場合であっても、「事業性評価」の一態様として、知的財産の価値評価に基づ

いて、知的財産に基づく強みを取引先金融機関にアピールすることが融資を受ける上で有利に働きます。この際に最

も重要なのは、単に保有している知的財産をアピールするのではなく、「保有する知的財産の自社事業への貢献」と

いう点について取引先金融機関に理解をしてもらうことであると考えます。

弁理士 村山 信義

金融機関が現在重視している融資手法・今後重点を置きたい融資手法(中小企業庁委託「中小企業の資金調達に関する調査」(2015年12月 みずほ総合研究所(株))より)

金融機関が現在重視している融資手法・今後重点を置きたい融資手法(中小企業庁委託「中小企業の資金調達に関する調査」(2015年12月 みずほ総合研究所(株))より)