「日本再興戦略」(閣議決定)の具体的な施策を実行するために、昨年末に「産業競争力強化法」が成立しま

した。この法律には「特許料等の軽減措置」(以下「軽減措置」)が盛り込まれています。この軽減措置は、小

規模企業等を対象にして、審査請求料、特許料、国際出願に関する手数料について、通常の手数料の約3分の1

に軽減するものです。また、同時に「国際出願促進交付金」制度が導入されています。

今回は、新たに4/1から導入された(1)軽減措置及び(2)国際出願促進交付金の内容を中心に「中小企

業の減免措置」について説明いたします。

1.一部を除き平成30年3月までの適用です

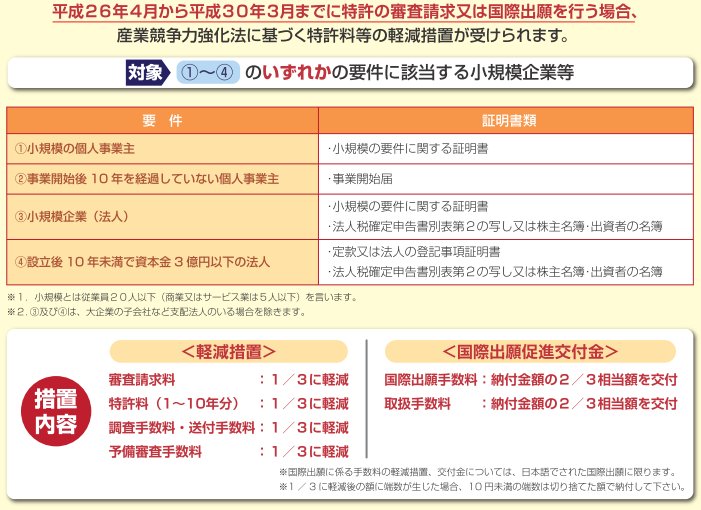

最初に注意しなければいけない点は、この軽減措置は、(1)平成26年4月から平成30年3月までに特

許の審査請求又は国際出願を行うもの、(2)または、特許料の軽減に関しては、平成26年4月から平成3

0年3月までに特許の審査請求を行ったものが対象であることです。4年間に限って適用される特例的なもの

である点に注意する必要があります。

なお、同時に実施されることなった「国際出願促進交付金」制度の対象については、平成26年4月以降に

国際出願を行うものが対象になっており、平成30年3月以降の国際出願であっても交付の対象になっていま

す。

2.対象者

「軽減措置」及び「国際出願促進交付金」のいずれも、下記が対象者です。

小規模又は事業開始後間もない個人事業主又は法人が対象となっており、以下の4つのいずれかが対象にな

ります。従来よりも、小規模の企業等が容易に軽減措置等を受けられるようになっています。

a.小規模の個人事業主(従業員20人以下(商業又はサービス業は5人以下))

「従業員」とは「常時使用する従業員」とされており、特許庁の説明では、具体的には「解雇予告が必要

となる従業員」というように考えれば良いそうです。「c.」においても同様です。

b.事業開始後10年未満の個人事業主

c.小規模企業(法人)(従業員20人以下(商業又はサービス業は5人以下))

d.設立後10年未満で資本金3億円以下の法人

※c及びdについては、支配法人のいる場合を除きます。

3.軽減措置等の内容

従来の減免措置のほとんどは「半額軽減」であるのに対して、この軽減措置等では「1/3に軽減」される

ことになっており、従来よりも軽減割合が大きくなっています。

3-1.「軽減措置」・・・平成26年4月から平成30年3月までに特許の審査請求又は国際出願を行うもの

・審査請求料 1/3に軽減

・特許料(第1年分から第10年分) 1/3に軽減

・日本語で国際出願を行う場合の調査手数料・送付手数料 1/3に軽減

・日本語で国際出願を行う場合の予備審査手数料 1/3に軽減

3-2.「国際出願促進交付金」・・・平成26年4月から国際出願を行うもの

・日本語で国際出願を行う場合の国際出願手数料・取扱手数料 2/3を事後に交付

4.軽減等の手続

上記した「3-1.「軽減措置」」については、それぞれの手続きと同時に「軽減申請書」と「証明書等」

を提出する必要があります。

上記した「3-2.「国際出願促進交付金」」については、料金納付日等から6か月以内に「交付申請書」

と「証明書等」を提出する必要があります。

5.その他 他の主な中小企業向けの減免措置

今回導入された軽減措置等以外にも、従来から実施されている減免措置があります。

5-1.法人(非課税法人等)向け

特許法第109条、195条の2

<特許>

審査請求料:半額軽減

特許料(第1年分から第10年分):半額軽減

5-2.研究開発型中小企業向け

産業技術力強化法第18条

中小ものづくり高度化法第9条

<特許>

審査請求料:半額軽減

特許料(第1年分から第10年分):半額軽減

5-3.研究開発型中小企業(アジア拠点化推進法)

アジア拠点化推進法第10条

<特許>

審査請求料:半額軽減

特許料(第1年分から第10年分):半額軽減

★いずれの減免措置等についても詳細は特許庁HP等にてご確認ください★

弁理士 村山 信義

した。この法律には「特許料等の軽減措置」(以下「軽減措置」)が盛り込まれています。この軽減措置は、小

規模企業等を対象にして、審査請求料、特許料、国際出願に関する手数料について、通常の手数料の約3分の1

に軽減するものです。また、同時に「国際出願促進交付金」制度が導入されています。

今回は、新たに4/1から導入された(1)軽減措置及び(2)国際出願促進交付金の内容を中心に「中小企

業の減免措置」について説明いたします。

1.一部を除き平成30年3月までの適用です

最初に注意しなければいけない点は、この軽減措置は、(1)平成26年4月から平成30年3月までに特

許の審査請求又は国際出願を行うもの、(2)または、特許料の軽減に関しては、平成26年4月から平成3

0年3月までに特許の審査請求を行ったものが対象であることです。4年間に限って適用される特例的なもの

である点に注意する必要があります。

なお、同時に実施されることなった「国際出願促進交付金」制度の対象については、平成26年4月以降に

国際出願を行うものが対象になっており、平成30年3月以降の国際出願であっても交付の対象になっていま

す。

2.対象者

「軽減措置」及び「国際出願促進交付金」のいずれも、下記が対象者です。

小規模又は事業開始後間もない個人事業主又は法人が対象となっており、以下の4つのいずれかが対象にな

ります。従来よりも、小規模の企業等が容易に軽減措置等を受けられるようになっています。

a.小規模の個人事業主(従業員20人以下(商業又はサービス業は5人以下))

「従業員」とは「常時使用する従業員」とされており、特許庁の説明では、具体的には「解雇予告が必要

となる従業員」というように考えれば良いそうです。「c.」においても同様です。

b.事業開始後10年未満の個人事業主

c.小規模企業(法人)(従業員20人以下(商業又はサービス業は5人以下))

d.設立後10年未満で資本金3億円以下の法人

※c及びdについては、支配法人のいる場合を除きます。

3.軽減措置等の内容

従来の減免措置のほとんどは「半額軽減」であるのに対して、この軽減措置等では「1/3に軽減」される

ことになっており、従来よりも軽減割合が大きくなっています。

3-1.「軽減措置」・・・平成26年4月から平成30年3月までに特許の審査請求又は国際出願を行うもの

・審査請求料 1/3に軽減

・特許料(第1年分から第10年分) 1/3に軽減

・日本語で国際出願を行う場合の調査手数料・送付手数料 1/3に軽減

・日本語で国際出願を行う場合の予備審査手数料 1/3に軽減

3-2.「国際出願促進交付金」・・・平成26年4月から国際出願を行うもの

・日本語で国際出願を行う場合の国際出願手数料・取扱手数料 2/3を事後に交付

4.軽減等の手続

上記した「3-1.「軽減措置」」については、それぞれの手続きと同時に「軽減申請書」と「証明書等」

を提出する必要があります。

上記した「3-2.「国際出願促進交付金」」については、料金納付日等から6か月以内に「交付申請書」

と「証明書等」を提出する必要があります。

5.その他 他の主な中小企業向けの減免措置

今回導入された軽減措置等以外にも、従来から実施されている減免措置があります。

5-1.法人(非課税法人等)向け

特許法第109条、195条の2

<特許>

審査請求料:半額軽減

特許料(第1年分から第10年分):半額軽減

5-2.研究開発型中小企業向け

産業技術力強化法第18条

中小ものづくり高度化法第9条

<特許>

審査請求料:半額軽減

特許料(第1年分から第10年分):半額軽減

5-3.研究開発型中小企業(アジア拠点化推進法)

アジア拠点化推進法第10条

<特許>

審査請求料:半額軽減

特許料(第1年分から第10年分):半額軽減

★いずれの減免措置等についても詳細は特許庁HP等にてご確認ください★

弁理士 村山 信義

特許庁パンフレット「特許料・審査請求料等が安くなります!」より抜粋

特許庁パンフレット「特許料・審査請求料等が安くなります!」より抜粋